10.06.2016

Все знают, что перепланировка затея непростая, сопряженная с кипой документов, справок, и требует свободного времени и железных нервов. В связи с этим некоторые собственники осознано решаются на проведение кардинальных изменений по переустройству жилья в обход законодательных норм. Однако есть и те, кто вносит изменения, даже не подозревая, что они должны быть согласованы. Военный переезд решил напомнить участникам накопительно-ипотечной системы основы и правила проведения перепланировки в жилом помещении приобретенном по программе военной ипотеки.

Первое и самое главное: жилое помещение, купленное по программе «Военная ипотека» находится в обременении банка (если, конечно, был оформлен кредит для покупки) и Российской Федерации (во всех случаях), и внесение каких-либо несогласованных к

онструктивных изменений в залог может вызвать ряд закономерных неприятных вопросов и даже санкций со стороны залогодержателей. Материалы по теме

Поэтому, прежде чем обдумывать проект перепланировки, военнослужащему следует внимательно ознакомиться с условиями кредитного договора. Основная часть банков, работающих по Военной ипотеке, указывает в договоре возможность внесения конструктивных, согласованных изменений в заложенное жилье. Если в договоре не найден пункт по данному вопросу, следует обратиться непосредственно в отделение банка, для уточнения информации, возможно именно Ваш банк не допускает перепланировку в принципе, до полного исполнения обязательств по кредиту.

Порядок согласования перепланировки

1. Если банк допускает проведение конструктивных изменений залога военной ипотеки, военнослужащему следует обратиться в страховую компанию, с запросом о согласии в проведении перепланировки. Получить официальный ответ страховщика о возможности проведения перепланировки. Страховая компания, в зависимости от вида перепланировки, вносит изменения в договор страхования, и повышает тариф страховой премии.2. В банке, далее, оформляется письменный запрос на возможность внесения конструктивных изменений в недвижимость. К запросу необходимо приложить согласие страховой компании на перепланировку. Также, придется оплатить комиссию банка, согласно тарифам. По имеющейся на сегодняшний день информации, такие банки как ВТБ24, Связь-банк, Газпромбанк, Сбербанк допускают проведение перепланировочных действий со стороны залогодателя по согласованному проекту.

3. После проведения согласования в банке необходимо вспомнить и о втором залогодержателе, Росвоенипотеке. Законодательно, проведение перепланировки жилья, купленного с использованием средств федерального бюджета, не запрещено, и согласование с Росвоенипотекой носит скорее уведомительный, но обязательный характер. Если внесение задуманных изменений допускается нормативными документами и имеется согласованный проект, Росвоенипотека направит в Ваш адрес одобрительный ответ.

4. При наличии на руках необходимых согласований о возможности проведения перепланировки со стороны залогодержателей, военнослужащий обращается в жилищную инспекцию по адресу нахождения залога. В жилинспекцию (возможно, в Вашем населенном пункте, это будет какой-то другой орган местного управления) подается пакет документов:

- свидетельство о праве собственности на жилое помещение— заявление собственника жилого помещения— техпаспорт жилого помещения с планом до перепланировки

- проект перепланировки с допуском СРО от организации или автора проекта

- техническое заключение от организации или автора проекта

- согласие страховой компании

- согласие залогодержателей – банка и Росвоенипотеки

После того, как все работы по изменению конструкции жилого помещения выполнены, военнослужащему необходимо уведомить залогодержателей и страховую компанию, об окончании работ. В банк и страховую компанию необходимо предоставить технический паспорт помещения, полученный после внесенных изменений. Возможно, по требованию банка, военнослужащему придется производить повторную оценку рыночной стоимости жилого помещения. Это необходимо для того, чтобы банк был уверен в ликвидности залогового жилого помещения после внесенных изменений.

Банк просто пытается себя обезопасить. Ведь в случае, если военнослужащий будет исключен из реестра участников НИС и права на использование накоплений у него не возникнет, он обязан самостоятельно производить погашение ипотечного кредита и задолженности по договору целевого жилищного займа. При худшем стечении обстоятельств, когда бывший участник НИС не в состоянии производить возврат задолженности обоим кредиторам, жилое помещение будет по решению суда реализовываться с торгов, и вопрос ликвидности встает на первый план.

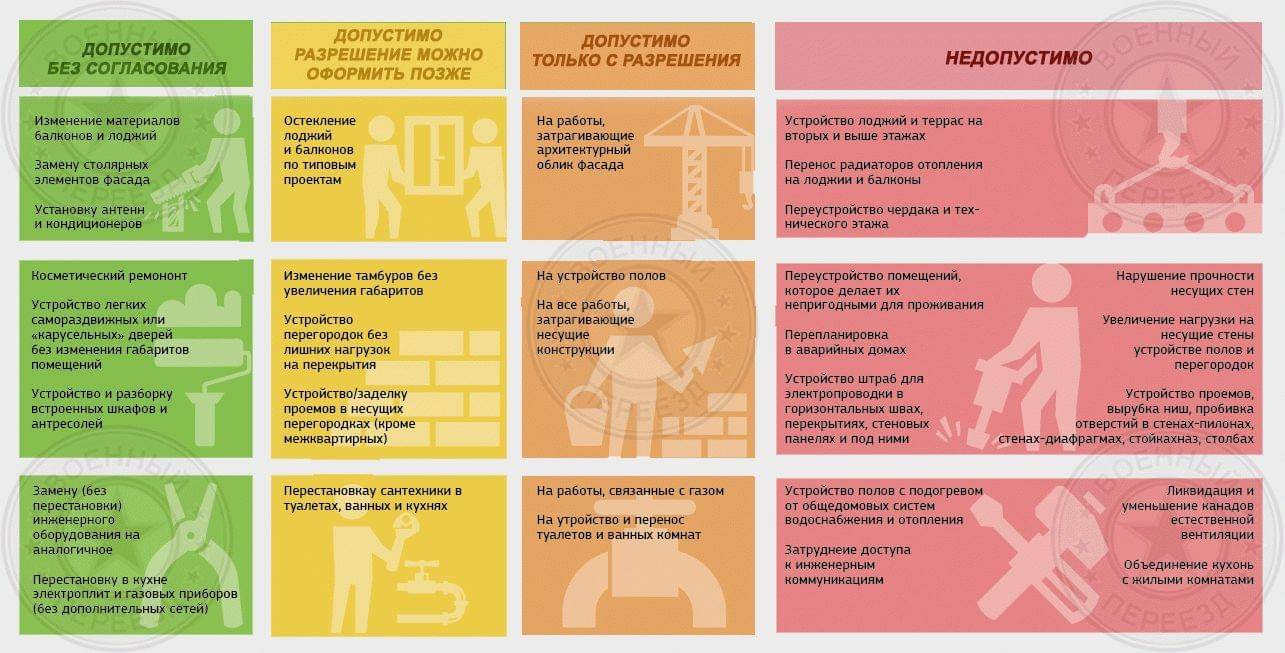

Отдельно стоит сказать, что все изменения, производимые в жилом помещении, делятся на четыре вида:

- допустимо проводить без согласования;

- допустимо без проекта, а разрешение оформить потом, в уведомительном порядке;

- допустимо делать по согласованному проекту;

- недопустимо.

Военнослужащие-участники НИС, купившие жилье по Военной ипотеке, являются полноценными собственниками и на них распространяются все права и обязанности собственника, не только как залогодателя в банке, но и перед другими государственными и негосударственными организациями. Проведение перепланировочных решений по Военной ипотеке ничем не отличается от гражданских ипотек.

Последствия проведения несогласованной

Недвижимость, купленная с использованием ипотечного кредита, находится в залоге у банка до полного погашения задолженности. И в соответствии с законом «Об ипотеке», залогодержатель имеет право производить проверку заложенного имущества не только по документам, но и его фактическое состояние, и условия содержания залога. Причем количество проводимых проверок законом не регламентировано.

При инспекции сотрудник банка, осуществляющий проверку, имеет на руках план квартиры, жилого дома, для сличения фактического состояния с зафиксированным в документах. При выявлении неузаконенной перепланировки, составляется акт выявленных расхождений. Банк вправе требовать узаконить перепланировку или же вернуть жилому помещению состояние первоначального вида. Кроме того, банк вполне закономерно имеет право потребовать произвести полное досрочное погашение кредита, в связи с грубым нарушение условий кредитного договора, несмотря на то, что кредит выдан по программе «Военная ипотека».

Также, кроме опасений со стороны банка, стоит помнить, что в Кодекс административных правонарушений РФ, в статье 7.21. предусматривает возможность наложения административного штрафа при несогласованном переустройстве или перепланировке.

Итак, делаем выводы

Прежде, чем вносить изменения в квартиру, жилой дом, участники Военной ипотеки обязаны согласовать все изменения, как с залогодержателями, так и с органами местного управления!!!

Популярные новостройки в Воронеже

От 60 500 P/м2

Дом сдан

г. Воронеж, Советский район

1-ая кв. от 3 000 000 руб.

2-ая кв. от 4 500 000 руб.

3-ая кв. от 5 800 000 руб.

От 58 200 P/м2

Дом сдан

Воронежская область, г. Воронеж, ул. Шишкова, 140б, ж/м Олимпийский, 13 (позиция 8)

1-ая кв. от 2 090 000 руб.

2-ая кв. от 3 453 200 руб.

3-ая кв. от 4 074 000 руб.

От 33 480 P/м2

Дом сдан

г. Воронеж, ул. Ильюшина, 13

1-ая кв. от 1 447 805 руб.

2-ая кв. от 2 324 695 руб.

3-ая кв. от 2 893 007 руб.

От 35 408 P/м2

Инвестиционный рейтинг

7.3

Готовность дома

80%

г. Воронеж, ул. Федора Тютчева, 93/6

1-ая кв. от 1 203 905 руб.

2-ая кв. от 1 899 524 руб.

3-ая кв. от 2 844 356 руб.

Материалы по теме

14.02.2019 09:44

Оператор военной ипотеки «Военный Переезд» предлагает участникам НИС скидку на удалённое сопровождение сделки по покупке недвижимости за накопления.

07.06.2018 17:26

Газпромбанк (Акционерное общество) запустил программу кредитования участников накопительно-ипотечной системы по программе «Семейная ипотека». На льготный период кредитования по «Семейной» ипотеке ставка составляет 6%.

31.07.2017 14:33

ФГКУ «Росвоенипотека» подведены промежуточные итоги функционирования накопительно-ипотечной системы в 2017 году.

Новости военной ипотеки

Пресс-релиз

Надо знать

Новости рынка

Аналитика

Интервью

Новости регионов