26.10.2015

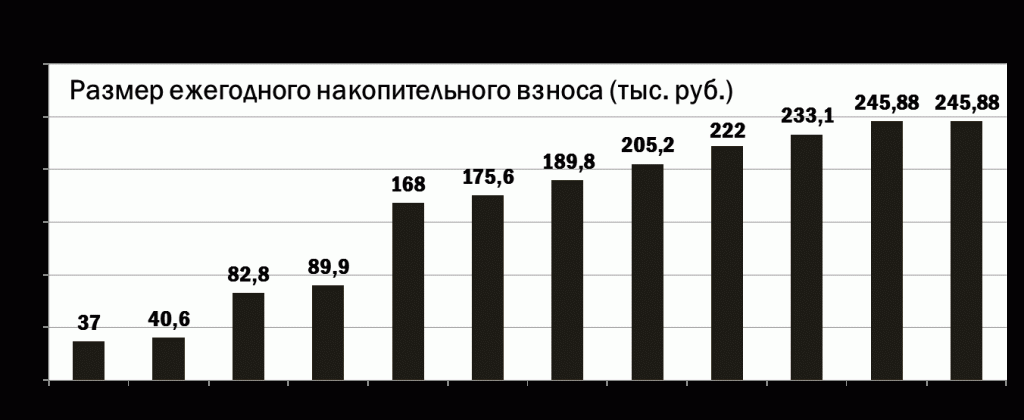

Размер накопительного взноса на одного участника накопительно-ипотечной системы (НИС) жилищного обеспечения военнослужащих в 2016 году будет сохранен на уровне 2015 г. и составит 245 880 рублей.

Это предусмотрено проектом федерального бюджета на 2016 г., который Минфин России разместил на федеральном портале проектов нормативных правовых актов. В Минфине России информацию о намерении не увеличивать размер накопительного взноса участникам НИС в 2016 году подтвердили.

Обновление информации: 15 декабря 2015 г. федеральный бюджет на 2016 г. был утвержден. Накопительный взнос на одного участника НИС сохранен на уровне 2015 года: 245 880 рублей.

Первая информация о том, что накопительные взносы по военной ипотеке на 2016 год могут быть «заморожены» на уровне 2015 года, появилась весной этого года после опубликования в открытых источниках текста федерального закона от 6 апреля 2015 г. № 68-ФЗ. Тем не менее, ожидалось, что в проекте бюджета взнос будет так или иначе проиндексирован. Однако этого не произошло, и решение Минфина России поставило участников НИС в достаточно сложное положение.

Участники НИС могут оказаться в сложной ситуации

В последние годы высокую эффективность демонстрирует стратегия доверительного управления средствами накоплений, реализуемая ФГКУ «Росвоенипотека», однако на практике это лишь частично защищает накопления участников НИС от инфляции и от возможных случаев недостаточной индексации взносов. Поэтому указанное решение Минфина России отразится на всех категориях участников накопительно-ипотечной системы.

Для тех, кто еще не купил по военной ипотеке квартиру или дом с участком, отмена индексации взноса будет означать меньшую сумму накоплений, которую он сможет использовать впоследствии в рамках жилищного обеспечения или при получении накопленных средств при наступлении права на их использование по достижении 20 лет выслуги, в том числе в льготном исчислении. А для военнослужащих, кто уже купил жилье по военной ипотеке, могут наступить серьезные проблемы. Речь идет о том, что банковские кредиты, полученные военнослужащими, рассчитаны исходя из прогнозных поступлений средств на именные счета военнослужащих на весь срок ипотечного кредита. А прогнозы строились на основе показателей Минэкокномразвития России. Исходя из их прогноза, в 2016 году накопительный взнос должен был быть проиндексирован на 5 процентов, чего, как уже понятно, не произойдет.

Таким образом, графики, которые будут доведены до участников НИС в 2016 году банками, закрепят те негативные изменения в части их удлинения, которые уже фиксировались менее года назад. Напомним, тогда утвержденный размер накопительного взноса, по мнению банков, оказался ниже прогнозируемого, что повлекло продление графиков погашения кредита и, соответственно, у многих участников военной ипотеки на конец предполагаемой даты погашения кредита по графикам образовались так называемые «хвосты». И в том случае, если военнослужащий к этой дате достигал выслуги 20 лет и планировал уволиться с погашенным кредитом, могла возникнуть ситуация, при которой остаток кредита было бы необходимо погашать самостоятельно, или продлевать срок прохождения военной службы для того, чтобы государство продолжало платить по кредиту. Теперь графики, а именно, сроки погашения кредита, снова растянутся по времени. И массово проблема незакрытых к сроку кредитов проявится в начале 2020-х годов, на которые по расчетам приходится закрытие первой волны ипотечных продуктов, оформленных участниками военной ипотеки. Справедливости ради, стоит отметить, что экономическая ситуация к этому периоду может многократно измениться, в том числе в позитивную сторону, что соответственно повлечет интенсивное увеличение накопительных взносов и перекроет «недостачу» предыдущих лет.

Уменьшение максимальных размеров кредитов по военной ипотеке в 2016 году – более чем вероятно

Более чем возможно и ухудшение условий кредитования военнослужащих в 2016 году. Для пояснения ситуации: основных параметров, определяющих максимальный размер кредита по военной ипотеке, сегодня два – это процентная ставка, по которой предоставляется кредит, и прогнозное значение размера накопительного взноса по военной ипотеке на последующие годы. Исходя из этих двух параметров банк определяет ту сумму, которую целесообразно предоставить участнику НИС в качестве ипотечного кредита. Размер данной суммы должен обеспечивать:

— сохранение покупательской способности участника НИС;

— ликвидность данного кредитного продукта для кредитной организации с учетом принятой процентной ставки;

— закрытие кредита к установленному сроку.

С учетом отмены индексации накопительного взноса, кредитные организации обоснованно посчитают, что исходя из сохраняющейся тенденции государство за определенное количество лет перечислит за одного участника НИС меньшую сумму, чем рассчитывалось. При сохранении текущего размера процентной ставки это означает, что денежная масса, выделяемая участнику, будет уменьшена для выполнения третьего ключевого условия – закрытия кредита в срок.

В связи с этим, сегодня велика вероятность того, что на рубеже 2015-2016 годов ведущие банки могут существенно уменьшить максимальный размер ипотечного кредита – до 1,5-1,7 млн. рублей (напомним, что в начале 2015 года в связи с экономической ситуацией ряд банков приостановил свою работу по военной ипотеке, а максимальный размер кредита для участников НИС был уменьшен с 2,4 до 1,9 млн. рублей).

Ситуация заставит участников НИС относиться к покупке жилья более вдумчиво

С учетом того, что рыночная стоимость жилья в долгосрочной перспективе сохраняет тенденцию к росту, покупка жилья, даже с ипотечным кредитом, по-прежнему является прогрессивной стратегией. Тем не менее, делать военнослужащим это следует крайне разборчиво: не пользоваться услугами платных посредников, «съедающих» часть покупательской способности военной ипотеки, а также рационально подходить к оформлению ипотечного кредита.

Целесообразно использовать со счета все накопления до копейки и оформить меньший размер ипотечного кредита, чем «зарезервировать» часть средств на счете для компенсации расходов на риэлтора и оформить ипотечный кредит с максимальной суммой, переплата по процентам по которой будет максимальной, а срок погашения – менее предсказуемым. Кроме того, многим военнослужащим уже сегодня сумма накоплений позволяет приобрести жилье без использования ипотечного кредита, либо с добавлением собственных средств. Кто-то выберет и третий вариант и по-своему будет прав – оставаться как можно дольше в процессе накопления средств на счете, рассчитывая на успешную стратегию доверительного управления этими деньгами.

Популярные новостройки в Воронеже

От 33 480 P/м2

Дом сдан

г. Воронеж, ул. Ильюшина, 13

1-ая кв. от 1 447 805 руб.

2-ая кв. от 2 324 695 руб.

3-ая кв. от 2 893 007 руб.

От 60 500 P/м2

Дом сдан

г. Воронеж, Советский район

1-ая кв. от 3 000 000 руб.

2-ая кв. от 4 500 000 руб.

3-ая кв. от 5 800 000 руб.

От 58 200 P/м2

Дом сдан

Воронежская область, г. Воронеж, ул. Шишкова, 140б, ж/м Олимпийский, 13 (позиция 8)

1-ая кв. от 2 090 000 руб.

2-ая кв. от 3 453 200 руб.

3-ая кв. от 4 074 000 руб.

От 48 206 P/м2

Дом сдан

Воронежская область, г. Воронеж, ул. Краснознаменная, д. 57

1-ая кв. от 2 129 687 руб.

1-ая кв. от 2 386 188 руб.

2-ая кв. от 2 918 618 руб.

Материалы по теме

16.06.2016 09:52

Военная ипотека от Мортона

20.07.2015 12:44

Всероссийский оператор военной ипотеки запустил новую программу, которая...

31.08.2018 15:50

Долой серые будни, пусть жизнь заиграет новыми красками в ЖК Цветной город.

Новости военной ипотеки

Пресс-релиз

Надо знать

Новости рынка

Аналитика

Интервью

Новости регионов